Ситуация на рынке наружной рекламы

Ситуация на рынке наружной рекламы Санкт-Петербурга остается неопределенной. Восстановление отрасли после прошлогоднего падения началось, однако все участники рынка ждут проведения торгов на рекламные места, которые в очередной раз перенесены, теперь уже на осень.

В 2012-2013 гг. в Петербурге истекло 85% (12,5 тыс.) договоров на установку рекламных конструкций на городской земле и зданиях. В 2014 году Смольный утвердил новую схему размещения рекламы, в которой число мест сократилось до 9,7 тыс. В августе того же года он объявил торги на право установки конструкций. Однако они были отменены по решению УФАС. С тех пор аукцион так и не был проведен.

Комитет по печати Санкт- Петербурга объясняет задержку с проведением торгов тем, что разрабатывает новую схему размещения рекламы с участием игроков рынка и дирекции по организации дорожного движения. Новый аукцион планируется объявить в сентябре этого года, на торги может быть выставлено около 8 тысяч мест.

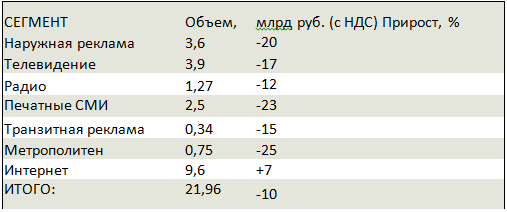

По оценке экспертов Северо-Западного представительства АКАР, объем рынка ATL- рекламы в 2015 году в Петербурге составил 21,96 млрд рублей (с НДС). За год рекламный рынок упал на 10% по сравнению с 2014 годом.

Наибольшее падение объемов продемонстрировал метрополитен - минус 25% по сравнению с 2014 годом. Сборы от рекламы в Петербургском метрополитене традиционно оценивает Открытая Ассоциация рекламных агентств и маркетинговых коммуникаций Петербургского метрополитена. По ее оценке, в 2015 году в метрополитене было размещено рекламы на 750 млн рублей. Основным фактором такого обвала эксперты называют события в московском метрополитене, когда невыполнение взятых на себя обязательств рекламным оператором столичной подземки подорвало доверие к рекламе в метро. Результат - отток федеральных бюджетов, что сказалось, в том числе, и на петербургском метрополитене, так как федеральные рекламодатели всегда занимали существенную долю в его рекламных доходах. Сегодня она не превышает 30%.

Объем ATL-рекламы в Санкт-Петербурге в 2015 г. (по данным мониторинга СЗП АКАР)

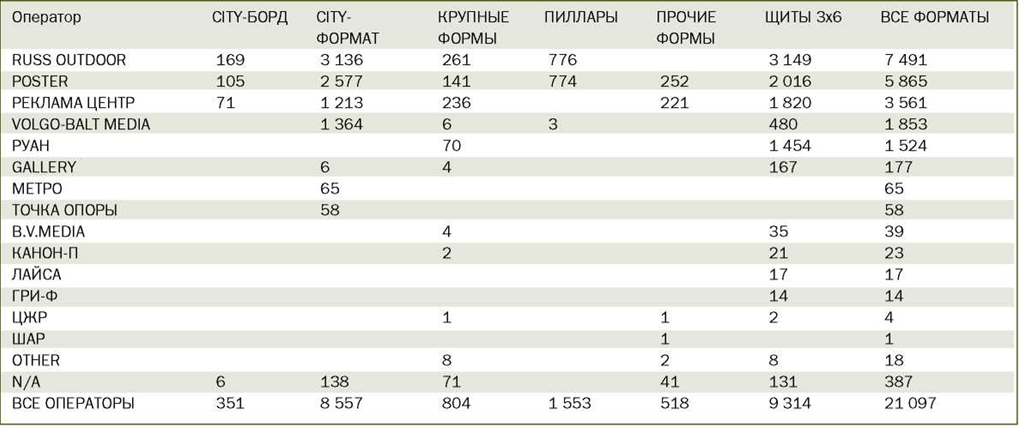

Распределение инвентаря наружной рекламы СПб по форматам на март 2016 года

В связи с резким сокращением федеральных бюджетов, доля агентств в 2015 году также упала, и составляет не более 40%. Лидирующие позиции по размеру рекламных бюджетов как обычно занимают сотовые операторы, строительный сектор и недвижимость, увеличилась доля интернет-ритейлеров и рекламы телеканалов. Наиболее вероятный прогноз на 2016 год: сохранение объемов прошлого года, так как факторов для роста рекламы в метро эксперты не наблюдают.

Падение объемов в 2015 году также показали пресса, наружная реклама, ТВ, реклама на транспорте, радио

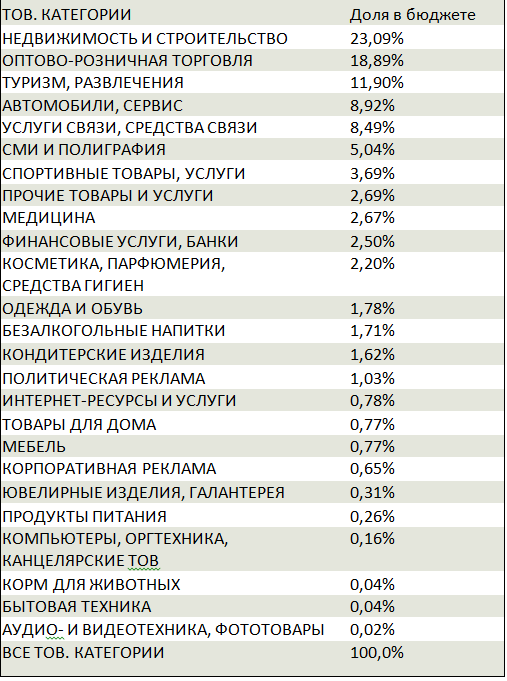

Распределение бюджета наружной рекламы СПб по тов. категориям за 1 кв. 2016 года

Сегмент наружной рекламы по итогам года потерял в объеме 20% по сравнению с 2014 годом, и был оценен в 3,6 млрд. рублей. Основные рекламодатели, включавшие наружную рекламу в свои бюджеты, представляют недвижимость, ретейл, сферу развлечений, услуги связи. На долю агентств пришлось 70% размещений, на долю прямых рекламодателей - 30%. Соотношение федеральных и локальных клиентов - 60% и 40%. Что касается ситуации с правовыми неурядицами вокруг рекламного ГОСТА, то эксперты ждут появления официальных документов. Ту же осторожность они проявляют в отношении прогнозов на проведение конкурса на размещения рекламоносителей в Петербурге. «Появятся конкретные документы, будем обсуждать», - говорят игроки outdoor-рынка. Прогноз на 2016 г - 0%.

Объем сегмента транзитной рекламы составил 340 млн рублей, что на 15% меньше, чем годом ранее. Лидеры размещения - строительные компании, ретейл, сфера развлечений. Сократили бюджеты продавцы и производители техники, электроники, автодилеры. Топ-форматов - полное брен- дирование транспортного средства, задний борт и indoor. Ожидания экспертов от 2016 года - плюс 3-5%.

В целом говоря о ситуации в 2016 году, специалисты отмечают, что ее будет определять общая экономическая ситуация. Но при этом упоминают положительный фактор для местного рекламного рынка - выборы в Госдуму и Законодательное собрание города. Рекламные бюджеты, которые они принесут в отрасль, если и не повлияют на ее рост, то, возможно, удержат от падения.

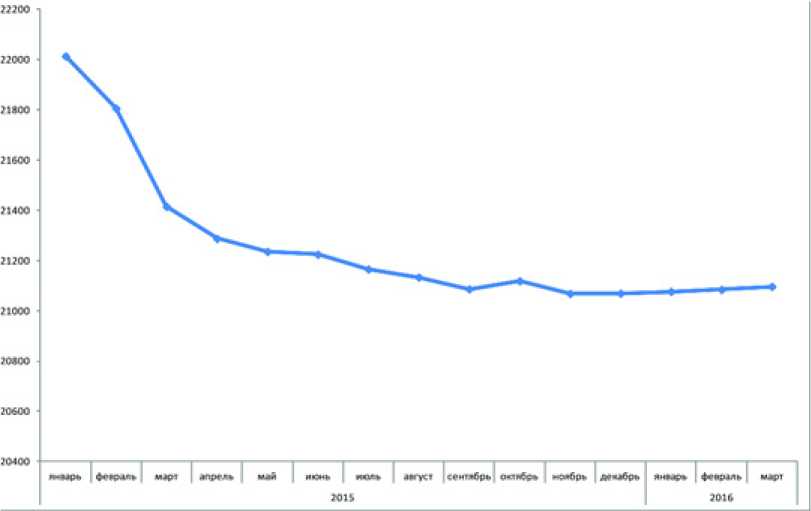

Свою статистику по ситуации на рынке наружной рекламы Санкт-Петербурга представило и агентство «ЭСПАР-Ана- литик». Совокупный его объем в 2015 году составил 255,629 млн руб. Наибольший показатель - 22,014 млн руб. - был в январе месяце прошлого года, наименьший - 21,069 млн руб. - в ноябре.

Инвентарь операторов наружной рекламы СПб по форматам на март 2016 года

Основной тон на ООН-рынке Санкт-Петербурга, по данным «ЭСПАР-Аналитик», задает пятерка операторов, владеющих большей частью рекламных поверхностей в городе, количество которых на данный момент равняется 21 097. Russ Outdoor имеет в Северной столице 7 491 рекламоноситель, компания Poster - 5 865, «Реклама Центр» - 3 561, Volgo- Balt Media - 1 853, «Руан» - 1 524.

Наиболее популярным форматом рекламоносителя остаются щиты 6х3 м., число которых по состоянию на март 2016 года, согласно данным агентства «ЭСПАР-Аналитик», составляло 9 314 шт. За ними следуют конструкции сити-формата - 8 557 шт. - и пиллары - 1 553. Всего же в городе насчитывается 21 097 рекламных конструкций.

Среди товарных категорий с 23% доли в общем бюджете ООН лидирует «недвижимость, строительство». Ретейл закупил 18,89% рекламных поверхностей, категория «туризм, развлечения» - 11,90%, авто - 8,92%, «услуги связи» - 8,49%.

В отличие от средних показателей рынка наружной рекламы по стране, который в первом квартале текущего года вырос на 7%, ООН Петербурга пока не достиг даже прошлогодних показателей. В январе 2016 года его объем составил всего 21,077 млн руб. против прошлогодних 22,014 млн руб. Всего за три месяца рекламодатели потратили на наружную рекламу 63,259 млн руб. Остается надеяться, что рынок начнет расти после проведения нового аукциона, который внесет определенность в ситуацию с наружкой в городе.

Проведения торгов ждут все участники рынка ООН, что нашло отражение и в ответах экспертов, которых мы опросили по поводу ситуации с наружной рекламой в городе. Мы задавали специалистам следующие вопросы:

1. Как вы оцениваете текущую ситуацию на рынке наружной рекламы Санкт-Петербурга?

2. Сфера ООН России, и Санкт-Петербурга, в частности, уже продолжительное время переживает спад. Влияет ли это на цены на размещение наружной рекламы и, соответственно, количество и загруженность инвентаря в Санкт-Петербурге? Отличается ли стоимость изготовления и размещения рекламы в Санкт-Петербурге по сравнению с другими крупными российскими городами?

3. Согласно новой схеме размещения наружной рекламы, городские власти планируют серьезно сократить количество рекламных конструкций в Санкт-Петербурге. Как это, по Вашему мнению, отразится на местном ООН-рынке?

4. В прошлом году падение рынка наружной рекламы Санкт-Петербурга по оценкам ассоциации АКАР составило 24%. В этом году в целом по России ситуация начала выравниваться и в первом квартале outdoor-сегмент продемонстрировал рост в 7%. Можно ли в связи с данной тенденцией ожидать начала восстановления рынка питерской наружки уже в этом году и что может послужить для него основными драйверами роста?

5. Продолжавшаяся долгое время неопределенная ситуация с ГОСТом и несколько раз откладывающиеся торги на рекламные места в городе создавали не самый лучший фон для привлечения рекламодателей в сферу ООН. Теперь эти вопросы, похоже, урегулированы. Аукцион по новой схеме размещения пройдет уже этой осенью. Поможет ли это вернуть доверие рекламодателей? Какие еще проблемы предстоит решить городским властям и участникам рынка для нормализации ситуации в outdoor-сегменте Санкт-Петербурга?

6. Какие в настоящее время существуют предпочтения в форматах рекламных конструкций у рекламодателей ООН Санкт-Петербурга?

7. Можете ли дать рекомендации заказчикам по срокам заказа и размещения, формату и количеству рекламных

конструкций для проведения рекламной кампании в данном регионе?

[image40] Александр Васьков, директор отдела по размещению наружной рекламы агентства Posterscope:

1. Текущую ситуацию в Санкт-Петербурге можно оценить, как стабильно непонятную, но на размещение данная ситуация никак не влияет.

2. На ценообразование влияет, в первую очередь, переизбыток инвентаря и короткое планирование у клиентов. Стоимость печати в Санкт-Петербурге и крупных городах, прежде всего, измеряется в количестве типографий в городе и их конкуренции. Санкт-Петербург является городом с высокой конкуренцией.

3. До сегодняшнего времени предлагалось несколько вариантов схем размещения - от минимального до среднего количества по отношению к текущему количеству. До утверждения схемы комментарии давать преждевременно, так как немаловажно будет понимать по какому сценарию пройдут торги.

4. Оценить сейчас рост или падение рынка ООН не представляется возможным, т.к. не ясно, когда и самое важное как пройдут торги. После торгов обычно наблюдается отток инвестиций из отрасли, т.к. происходит привыкание к новым реалиям рынка города, но с другой стороны у операторов уже есть опыт проведенных торгов в других городах. Надеюсь, что к ценообразованию они подойдут взвешено и хладнокровно.

5. Считаю, что недоверия из-за отсутствия торгов не было. Да, ситуация затянулась, но на размещение клиентов никак не сказалась.

6. Город не является исключением, преимущественно формат 3х6, 1,2х1,8, иногда применяются крупные стандартные формы.

7. Количество сторон рекламной кампании рассчитывается индивидуально в зависимости от потребностей клиента.

По срокам никаких проблем нет, охватную рекламную кампанию можно собрать в кратчайшие сроки.

Владимир Нагорный, Senior OOH Buyer компания Code of Trade:

1. На сегодняшний день город ждет торгов, которые предварительно назначены на осень этого года. Сейчас же можно говорить только о краткосрочном планировании закупок, так как отсутствует конечное представление о схеме размещения рекламных конструкций и точных сроков проведения торгов (они откладываются уже более двух лет). В прошлом году рынок уже столкнулся с заметными изменениями: ушли несколько игроков ООН (Clear Chanell, Талер, БВ-Медиа и т.д.), в результате чего в городе осталось всего 5 крупных поставщиков.

2. Резкий спад в загрузке инвентаря в СПб наблюдается на протяжении последних полутора лет. В течение этого срока стоимость размещения практически не менялась, по некоторым поставщикам/форматам наблюдается даже небольшая дефляция. Стоимость размещения в Санкт-Петербурге несколько ниже, чем в других крупных российских городах. во многом это связано с ожиданием торгов. После их проведения стоимость вырастет, но на сколько спрогнозировать невозможно, так как это будет зависеть от множества факторов. Очевидно, что рост цен на размещение может быть существенным.

3. Как уже было сказано, в первую очередь это приведет к увеличению стоимости размещения наружной рекламы. Также скорее всего из-за уменьшения количества доступных мест поставщики будут больше использовать динамические конструкции (скроллеры, призмы и т.д.). Возможно после проведения торгов в городе продолжится активное развитие цифровых носителей.

4. По результатам первого полугодия ощутимого роста на рынке Санкт-Петербурга не наблюдается. Главным драйвером роста в этом году может стать стабилизация рынка при условии удачного сценария проведения торгов, назначенных на осень этого года. Под удачным сценарием следует понимать проведение торгов по схеме, не предусматривающей критического (более 50%) сокращения объема рекламных поверхностей. Так как на данный момент городская схема размещения рекламных конструкций только готовится и пока не утверждена городскими властями, однозначно сказать, что торги обязательно станут драйвером роста рынка, невозможно. Хотя ожидания участников рынка именно таковы: проведение торгов и систематизация рекламных конструкций в городе будет способствовать его дальнейшему развитию.

5. Четкой уверенности, что торги пройдут осенью все еще нет: сроки их проведения уже неоднократно переносились. Как уже было отмечено, благоприятное завершение торгов должно вернуть доверие рекламодателей, но сегодня нет четкой понимания, каким будет рынок ООН Санкт-Петербурга после торгов. Ввиду планируемого сокращения количества мест для установки рекламных конструкций, вероятнее всего, после завершения торгов город и игроки рынка сосредоточатся на развитии сети цифровых носителей (DBB, DSS).

6. Наиболее востребованный формат в Санкт-Петербурге - щиты 3х6. Данный формат позволяет построить охват практически всех районов города, за исключением исторического центра. Для охвата центральной части города используется малый формат (сити-форматы, пиллары, ситиборды). При этом сеть ситибордов в городе на данный момент развита в меньшей степени. Для имиджевого размещения используются носители большого формата: супер-сайты (12х5, 15х5), арки 24х5, а также экраны и медиафасады.

7. Собрать охватную программу по Петербургу можно в достаточно сжатые сроки. Для построения полноценного охвата города наиболее выигрышно использовать следующий сплит форматов: щиты 6х3 на основных магистралях и в хабах города, а также сити-форматы в историческом центре. А для покупки инвентаря по привязкам к конкретным локациям рекомендуется заблаговременный подбор конструкций. Но в случае существенных изменений в конъюнктуре рынка после торгов клиентам стоит быть готовыми к пересмотру выбранной стратегии размещения.